Copyright © 2019 高向咨询(深圳)有限公司版权所有 粤ICP备05007988号 网站建设:中企动力 深圳

令人心惊的分化悬殊,有关房企500强榜单的4个真相

发布时间:

2019/03/25

浏览量

地产行业经历了这样一个2018年:在这一年里,不断收紧的政策调控终于在年底露出微光;“因城施策”令各个市场开始出现分化迹象;

游戏的参与者们也在经历史无前例的变革,马太效应在加剧,“千亿俱乐部”扩容至历史性的30家;有人高歌猛进,有人黯然离场。

2018年行业经历了什么,有产生了哪些变化,都需要有一个基于全局的盘点和记录。

3月20日,备受关注的《2019中国房地产开发企业500强》测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院中国房地产测评中心共同主办的测评工作,已连续开展11年。

今天,让我们一同研读下这份榜单透露出的四个真相。

01

真相一

谁掉出了十强?

2019房企500强榜单的前三强还是被恒大、万科、碧桂园占据,不过名次略有变动,第一没变,恒大依旧“恒大”,万科升至第二和碧桂园掉了个个。三巨头全年销售金额都超过了5000亿元。

三巨头神仙打架自不必提,前十排名中抢位竞争激烈的集中在后半部分,其中,新城和华润是新进十强房企,新城的名次提升幅度很大,相比去年提升了5位,华润则提升2位。

新城在近两年尽显挑战者姿态,在榜单上连续挑落一众老牌房企,这其中,有其“1441”的土地布局策略吃中了周期红利,也有其“双轮驱动”的发展战略发挥的强劲效能。总之,这家首次杀入Top10的苏系房企跑的快且稳。

而另一边,绿地跌出了前十的排名,由去年的第六位跌至第十一位,华夏幸福也从去年第九名跌至第十二名,从一定程度上能反映出市场调整带给企业的阵痛。

以绿地为例,业内人士曾提及,因为过度追求地标建筑物项目,导致绿地产品结构中商办比例较大。商办投资回报周期较住宅更长,因而降低了资金周转效率。加上市场环境转变,北京区域折戟,导致绿地这样的头部房企遭遇了规模之困。

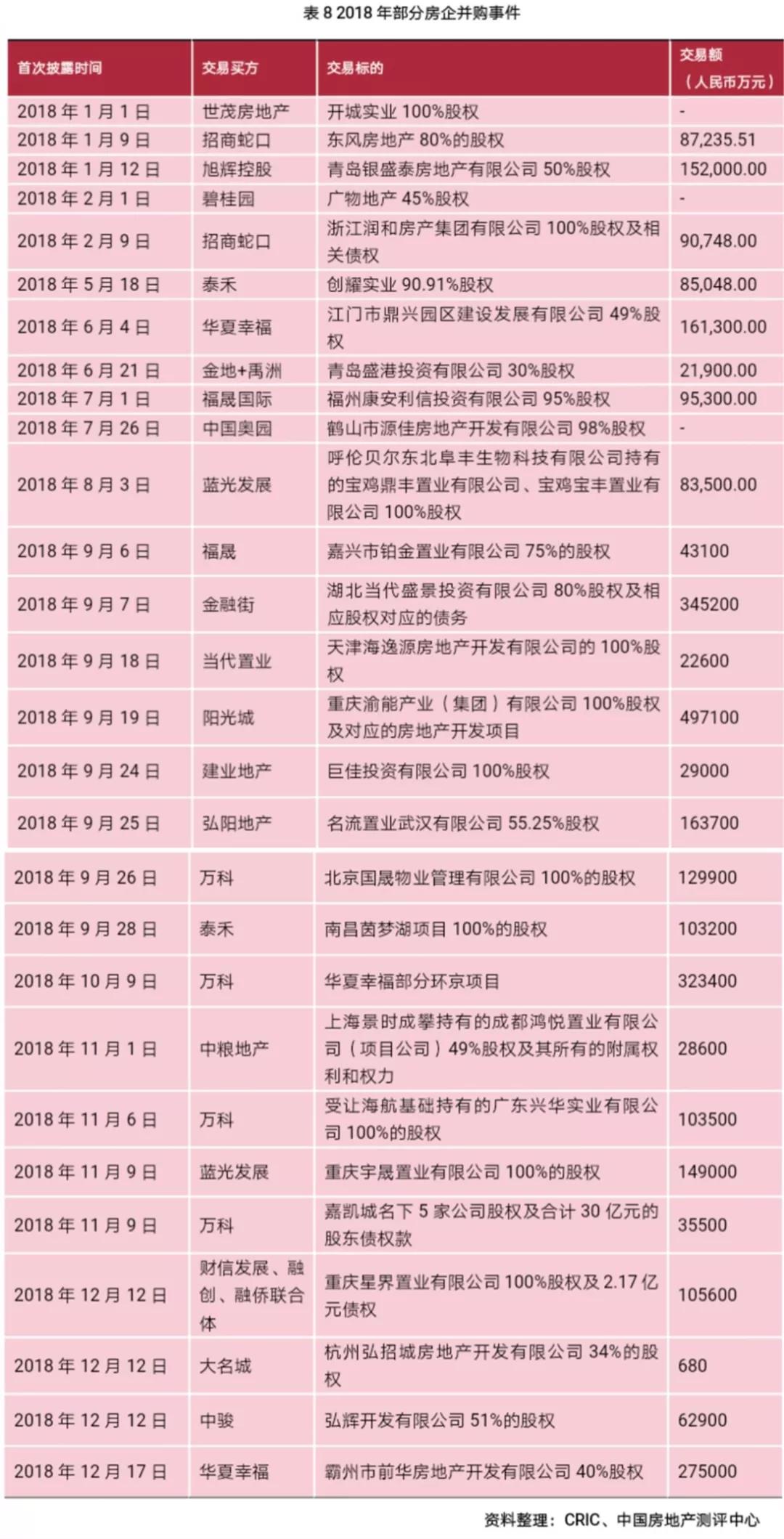

纵观十一年的500强测评,百强的变动相对较大。一个鲜明的特点:有些房企淡出了人们的视线或者干脆消失不见。这其中一部分自然死亡、一部分被行业淘汰、一部分转型或剥离地产业务、还有的沦为巨头兼并的对象。

2018年,淡出地产行业的典型房企如银亿股份、嘉凯城、中航善达、浙江广厦等。其地产板块受让方集中在头部房企如碧桂园、万科、融创等。

房地产行业的马太效应更集中体现在2018年的大并购潮中,以万科为例,其通过股权交易获得多个土地项目,已成功收购了嘉凯城、海航、华夏幸福旗下等多个项目公司股权。融创中国在一、二级市场均表现积极,同时,恒大、阳光城、禹洲地产、招商蛇口、保利发展、龙湖集团、绿城中国等房企今年也频繁通过二级市场收并购地产项目。这其中一个鲜明的特点就是:规模房企借势收并购进行进一步扩张。

这其中,既有是因为市场下行周期里,收并购成为房企低风险拓展市场的理性选择。另一方面,2018年9月份以来,多项关于收并购政策简化流程的效用,也促进了收并购市场的繁荣。

02

真相二

Top200几乎吃尽了市场

一个显而易见的现象,房地产行业的集中度还在进一步提升,但行业分化到了何种地步我们还未能有更直观的感受。

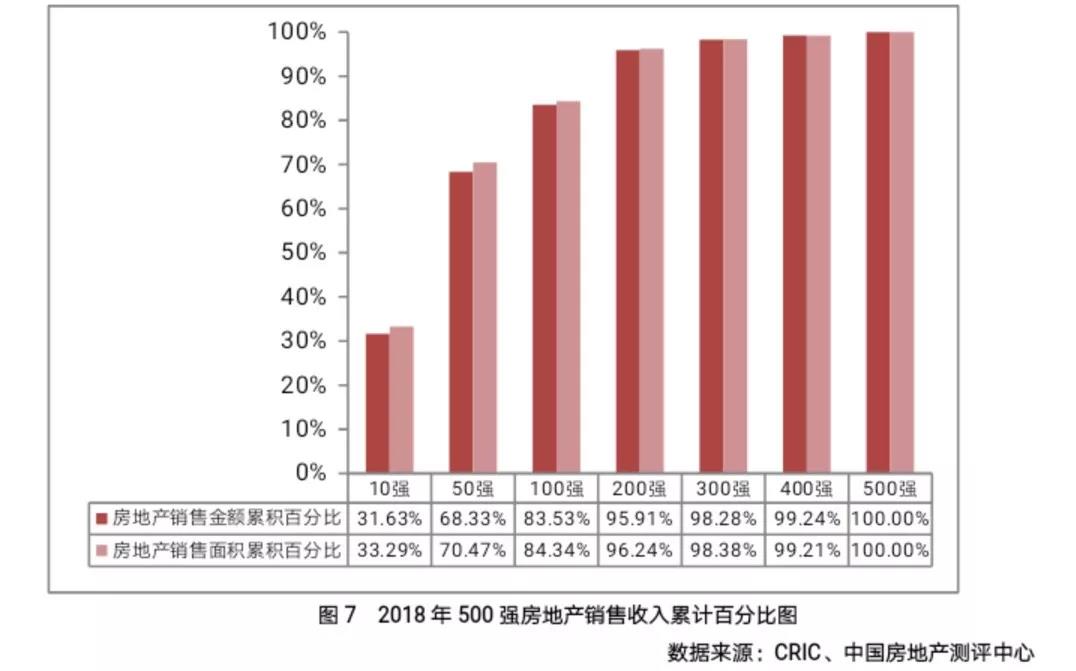

从本次500强测评结果来看,可以总结出一句话:四强房企集中度5年翻了两倍多;Top10房企卖了三分之一销售额;百强房企市占率超8成;Top200几乎吃尽市场。

数据显示,前四大房企销售金额占比从2013年的6.93%上升至2018年的14.17%,这个结构基本稳定了下来。2018年10强房企销售总金额约占500强销售总金额的32%,销售面积总计约占500强总销售面积的33%。前50强、100强、200强销售金额分别约占500强总销售金额的68%、84%、96%。

同时,资源也在加紧向规模房企聚焦,2018年销售前百位的房企中,前十位房企拿地总货值占比超过50%,尽管融资收紧,行业投资整体趋于保守,规模房企融资成本低、流动资金充足、融资渠道广,在土地资源获取上占据明显优势,拿地规模仍然可观。

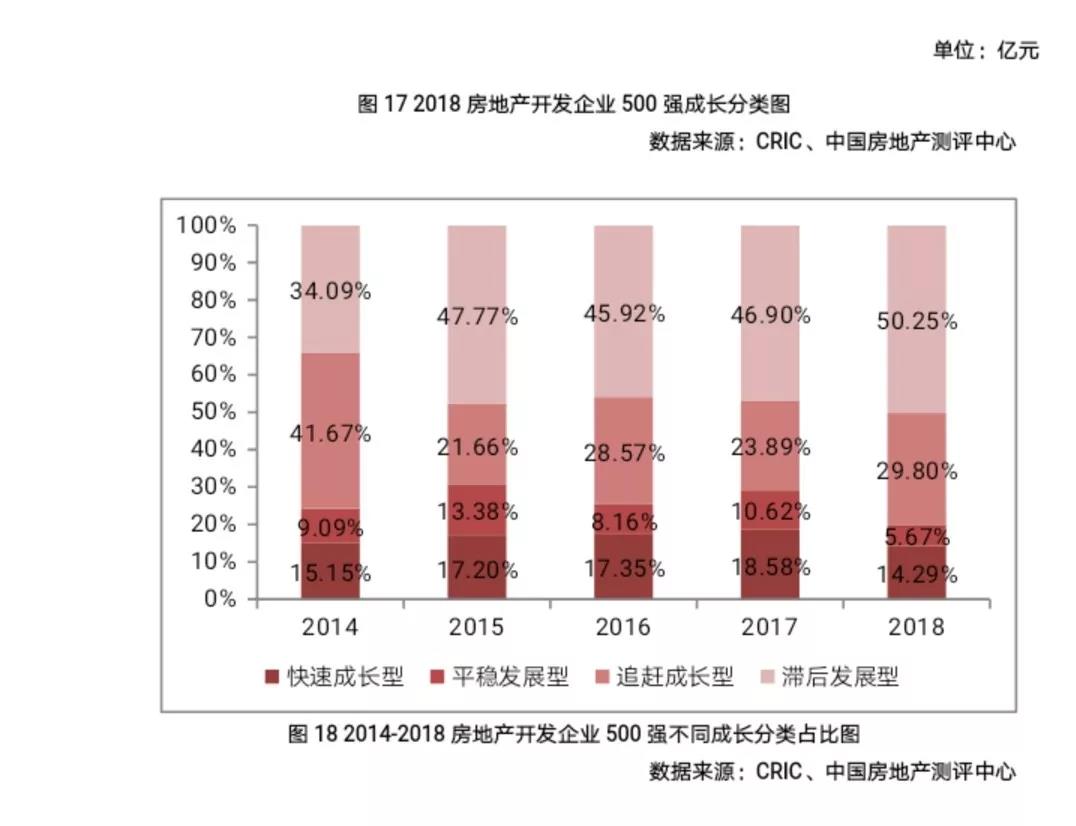

每年榜单评测会将500强房企按成长类型分为四类:

销售金额大且增速较快的企业归类为快速成长型;

销售金额大但增速较为缓慢或出现销售下滑的企业归类为平稳发展型;

销售金额小而增速较快的企业归类为追赶成长性;

销售金额小且增速较低或者增速为负的企业归类为滞后发展型。

数据显示,2018年,滞后发展型房企进一步扩容,占比达到50.25%,比2017年增加3.34%;追赶型房企占比达到29.80%,比上年增加5.91%;快速成长型房企占比缩减为14.29%,比2017年减少4.3%,平稳发展型房企占比为5.26%,比2017年缩减4.95%。

2018年因为受制于调控政策高压,融资渠道持续收紧,行业增长动力不足,增速乏力,整体呈现向追赶成长和滞后发展端偏移的态势,行业金字塔型的结构越来越明显。中小型房企依然举步维艰,成长空间及市场份额进一步被挤压,500强房企中销售额小且呈现负增长的企业不在少数。

03

真相三

融资成本:低有多低,高有多高

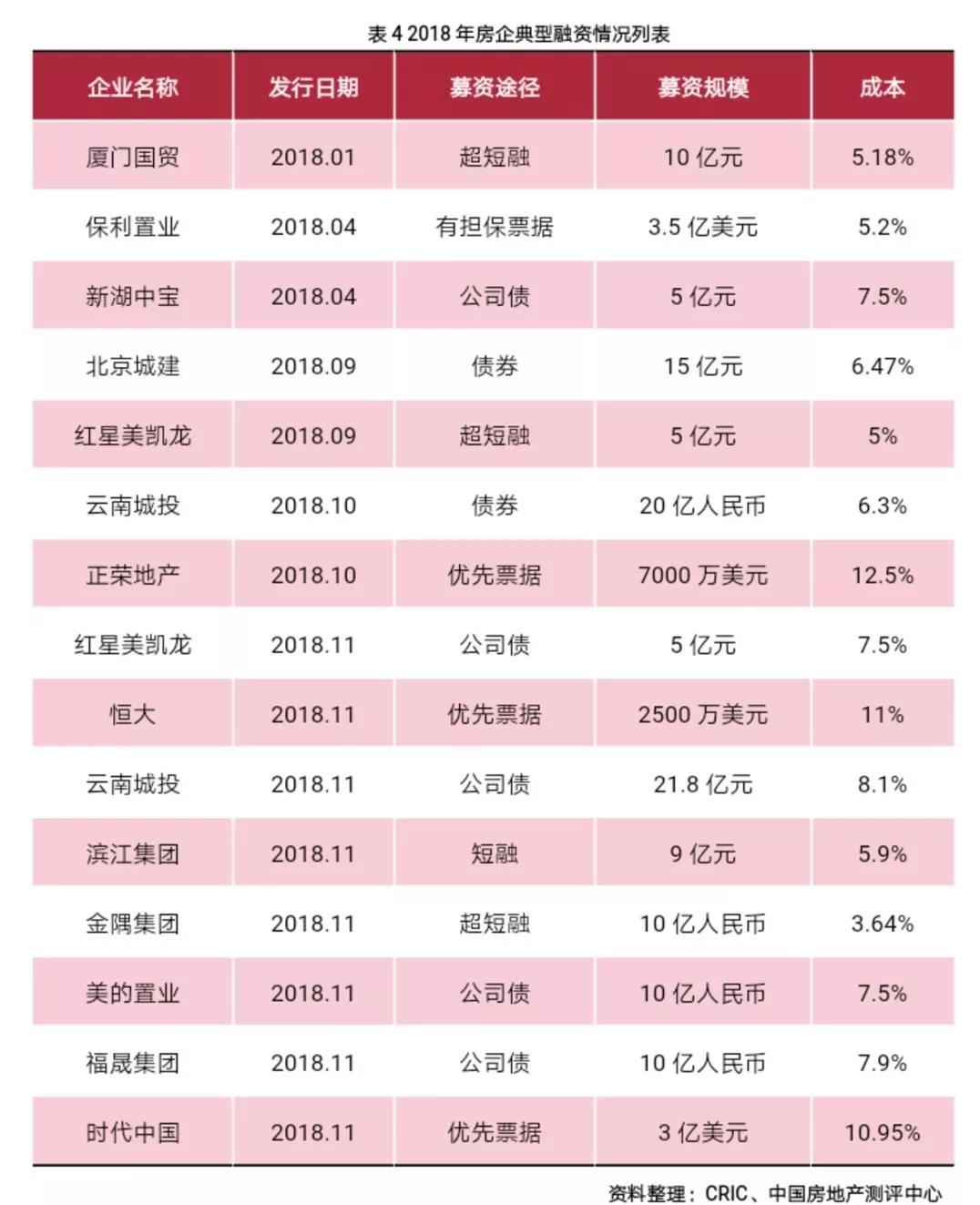

都在说2018年融资渠道收紧,融资成本高,但房企融资高能高到哪儿?低的有多低呢?来看一张去年房企典型融资情况表:

从图中看到,2018年10月正荣的一笔7000万美元的优先票据,融资成本高达12.5%;去年恒大集团通过子公司在境外发行的一期美元债,利率高达11%。此外,公司债的成本也集中在7.5%;短融超短融则集中在5%左右。

据克而瑞数据显示,2018年85家典型房企境内债券融资成本为5.75%,同比上升16个基点,境外债券融资7.08%,同比上升32个基点,综合成本为6.4%,同比上升17个基点。

融资结构上,股权融资以及永续债占比3.9%,同比下降10.5%,境外债权融资占比33.6%,同比上升10.1%。这也是因为国内融资监管的收紧,造成很多房企转向海外市场融资。

500强房企2018年资产负债率均值为64.21%,较上年小幅上升32个基点;短期偿债能力方面,同时500强房企的短期偿债能力略有下降。

如果对比上房企规模的增长速度,房企的杠杆总的来说还是保持平稳的。

真相四

当房企谈精细化运营时都在谈什么

在过去的一年,即便在面临市场环境变化导致规模扩张受限,但500强房企的仍实现了有质量的增长。两个数据可以看出来:

其一,2018年500强房企净资产收益率仍处于上升趋势,同比上升0.97个百分点,高于2017年的同比增幅;

其二,即便融资成本提升,财务费用提高,但500强房企成本费率的增幅仍小于2017年。

这很大程度上得益于行业逐渐进入精细化运营阶段,企业从产品、管理、服务方面挖掘利润空间,控制成本,开源节流。这说明,伴随企业不断深挖产品、服务、管理方面的潜力,可以预见行业整体仍有较大发展空间。

那么,房企在谈论精细化运营时都在谈什么呢?

首先,内部管理和运营趋于精细化的一大特点是更加追求人均效能。通过剔除人员冗余或重新竞争上岗,优化用工结构,降低人员成本,并预备适应行业换档期内企业战略调整下的未来用人需求。例如,以旭辉为代表的众多房企提出开源节流,在企业内部开展降本增效的活动。

此外,进行员工激励,加入跟投、股权激励的企业越来越多,如福晟、新城、阳光城、泰禾等。虽然房企人员结构调整尚有争议,但从侧面说明房企精细化管理、成本控制的意识在增强。未来,房企将更多在管理、运营管控上发力。

其次,产品力日益成为获取客户的关键因素。近年来,大部分房企已经逐步发展形成了自身标准化、系统化的产品体系,大中型房企加强住宅产品研发,重视购房者真实需求,推出适老居所、全龄产品。例如融创在2018年发布首个中式产品谱系,将产品力视为撬动产品货值的重要手段。随着房企的竞争越来越回归到产品竞争的本质,将有更多房企加入产品力提升行列,不断深挖产品价值,以保持市场份额和竞争力。

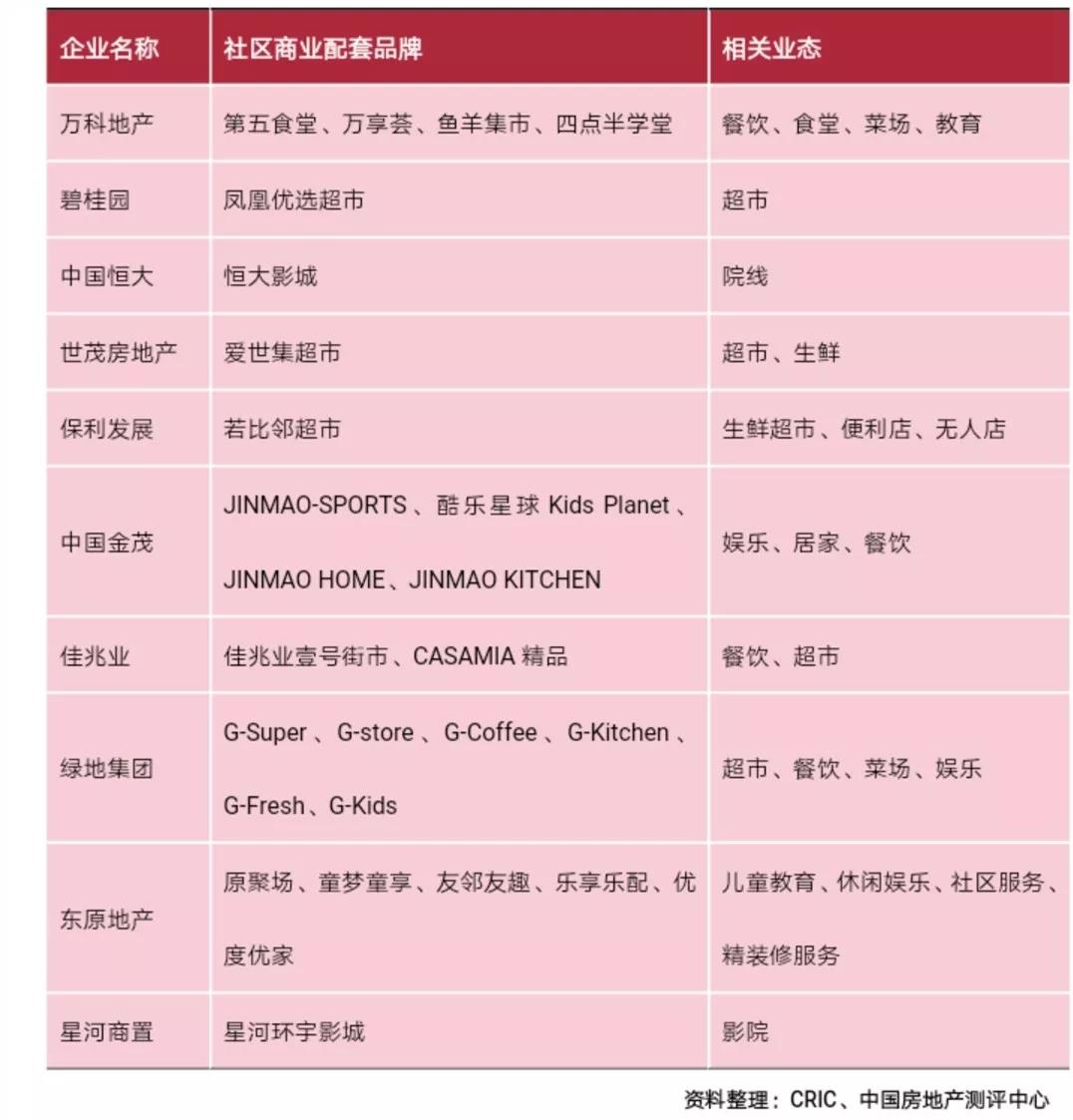

再次,房企的运营、服务思维越来越强,企业通过服务进行空间赋能产生溢价。运营层面,万科、碧桂园、绿地、融创、龙湖等诸多房企就美好生活提出战略构想,房企从城市运营商向美好生活运营商转变,例如万科定位升级“城乡建设与生活服务商”、碧桂园提出为全世界创造美好生活产品。同时,社区服务市场潜力逐步释放,房企在社区商业的布局继续加大,丰富社区生活的同时,帮助企业拓展利润来源。在这方面,万科、碧桂园、华润置地、金科、世茂、保利、绿城等都提供了很好的样本。